V posledních letech se u tématu finančních investic často skloňuje typ správy majetku fondu, a to aktivní nebo pasivní. Pochopitelně každá varianta má svoje výhody a nevýhody a níže se pokusím stručně uvést na pravou míru opakovaně se vyskytující mýtus o tom, že jedna je lepší než druhá.

Pasivní varianta získává v nedávné době stále více příznivců. Jde o poplatkově výhodnější způsob investování, které je často také flexibilnější a jednodušší. Jak víme, tak právě cena a jednoduchost jsou klíčové a v propagačních materiálech se to jimi jen hemží. Naopak aktivní varianta je méně moderní, dražší a méně pružná.

Princip je jednoduchý. U aktivní varianty je někde u počítače manažer, který dle svých zkušeností a schopností dle předem stanovené strategie a cílů určuje, co a kdy se má prodat, a co koupit. V případě pasivní verze tam je pouze software, jež má za úkol kopírovat konkrétní akciový index (tzv. benchmark). Prakticky tak řeší pouze odliv/příliv kapitálu a cenu sledovaného indexu. Na základě těchto proměnných pak vyhodnocuje, kolik a kterých akcií má koupit, resp. prodat.

Častým argumentem pro volbu pasivního způsobu investování je skutečnost, že v posledních 15 letech díky masivní manipulaci úrokových sazeb a bezprecedentním stimulům likvidity skutečně docházelo k tomu, že výkonnost pasivních fondů pravidelně překonávala výkonnost těch aktivních. Pokud plníte přehradu vodou, stoupají jachty, bárky i odpadky. Bylo by bláhové se však domnívat, že podobná situace bude následovat ve stejné podobě i nadále, když navíc investiční horizont mnohdy dosahuje několika desítek let. Můžeme si s úsměvem povšimnout, jaké troufalé závěry právě na posledních 15 letech uvádí analytik společnosti Portu, jež právě pasivní investice nabízí. Po 2 letech od získání bakalářského titulu je dle mého názoru poměrně odvážný.1 Jedná se klasický případ „recency bias“, viz ZDE. Pokud bychom ale začali srovnávat hodnotu stejného indexu od roku 2000, tak v tomto případě trvalo celých 14 let, než se dostal znovu na stejnou hodnotu. Kolik za toto období vydělali „pasivní“ investoři, nemusíme dlouho počítat.

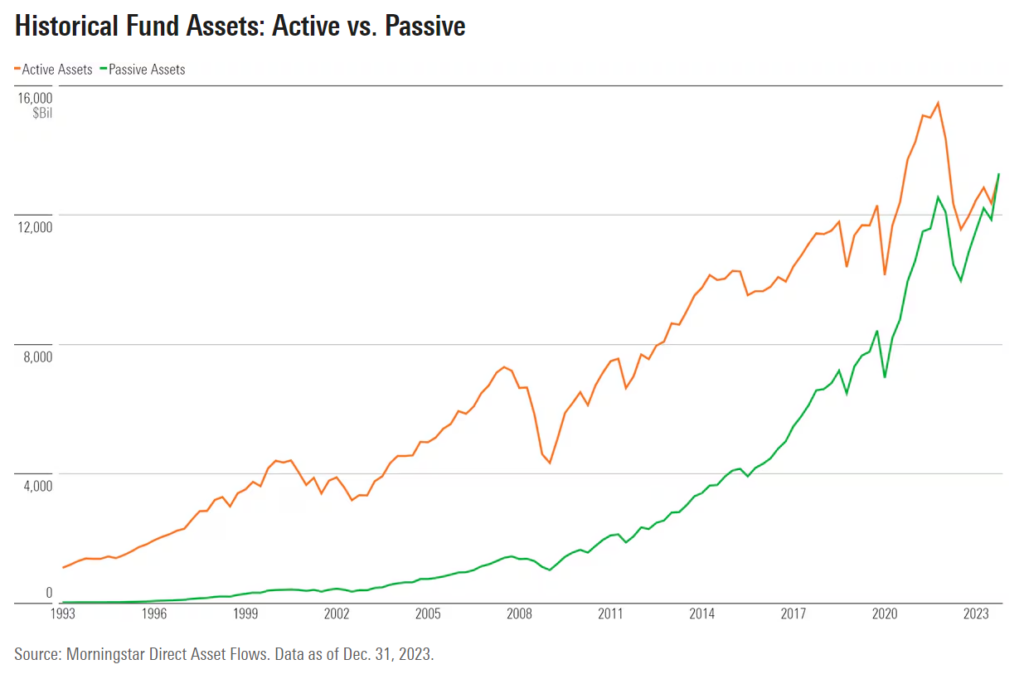

Ohledně dopadů pasivních investic na efektivní alokaci akciového kapitálu a koncentraci byla provedena celá řada studií a doposud jsou tábory relativně vyrovnané. V minulém roce došlo dle některých zdrojů poprvé k převaze pasivních typů fondů nad svými protějšky.2 Hojným argumentem těch, kteří vidí v pasivních investicích více rizik, je i rekordní koncentrace na americkém akciovém trhu.3 V červnu letošního roku tvořilo 10 největších firem akciového indexu S&P 500 podíl ve výši těžko uvěřitelných 38 %, což je přibližně dvojnásobná hodnota proti stavu před 15 lety. Tato koncentrace je nyní historicky rekordní. K tomuto tématu vydal povedený text nedávno například finanční dům Morgan Stanley.4 Ovšem korelace není kauzalita, a navíc je příliš brzy na to hodnotit skutečný dopad pasivních investic na koncentraci, nicméně zkratkovitě tento argument zamítnout, jako třeba text na Financial Times, by bylo rovněž naivní.5

Proč by mimo nejistého vlivu na koncentraci mělo být pasivní investování rizikem? V případě pozitivní nálady na akciových trzích se nic zvláštního nemění. Přílivy do fondů jsou investovány dle velikosti jednotlivých firem v indexu. Nicméně v případě narušení této pozitivní nálady dochází k rychlejším a masivnějším výprodejům majícím větší potenciál způsobit řetězovou reakci. Horší sentiment totiž vzbudí prodejní signály těchto fondů a bez hlubší analýzy dopadů a příčin této zhoršené nálady dojde k automatickému prodeji dle předem stanovených pravidel. Tyto prodeje pak často spustí následné reakce u dalších fondů a než se portfolio manažeři „z masa a kostí“ dvakrát probudí, ztráty mohou dosahovat dvojciferných procent. Toto bohužel není fantazírování, ale zkušenost z 2., resp. 5. srpna letošního roku, kdy byly spouštěčem změny v „carry trade“ japonského jenu. Ač vazba na pasivní algoritmy prozatím není prokázaná, bezprecedentní tempo propadů zejména v Japonsku bez zásadních negativních zpráv hovoří za vše.

Vzhledem ke změnám, kterými světová ekonomika prochází obzvláště v posledních 4 letech, je čím dál více pravděpodobné, že období ultra nízkých úrokových sazeb je u konce. S tímto obdobím patrně skončí i relativně dlouhá éra obliby pasivních investic. Ochutnávku jsme si vyzkoušeli v roce 2022, kdy naprostá většina aktivně spravovaných fondů ty pasivní svojí výkonností překonala. Rozhodně nevyvracím fakt o dlouhodobém růstu akciových trhů, protože je to sázka na inovace, které nelze zastavit. Pořád je však třeba si dát pozor na přílišné zjednodušování problematiky investic, jež je dnes velmi moderní. Osobně doporučuji se držet pravidla, že pasivní fondy klidně ano, ale vždy v menším podílu než investice pod aktivní správou. Konečné rozhodnutí je však ryze individuální a záleží na celé řadě proměnných, proto lze závěry vyvozovat jen v relativně obecné rovině.

5/9/2024

1 https://magazin.portu.cz/aktivni-vs-pasivni-investovani-co-je-dlouhodobe-uspesnejsi/

2 https://www.morningstar.com/funds/recovery-us-fund-flows-was-weak-2023

3 https://www.voronoiapp.com/markets/-US-Stock-Market-Concentration-1734

4 https://www.morganstanley.com/im/publication/insights/articles/article_stockmarketconcentration.pdf

5 https://www.ft.com/content/6f3d9258-b2e6-44da-a1a7-1eda2f5ad796